南极人不再贴牌了?

发布时间:

2025-03-03 07:57

带着这个问题,《财经》正在不久前对线岁的南极电商董事长张玉祥。十几年前,恰是他从导了南极人从自营模式向贴牌模式的转型。现在,他又决定再次调头,回归自营模式。张玉祥坦承,市场的变化和贴牌收入的削减是此次转型的次要缘由:“该当说,营收下滑是促使此次转型的导前方之一。”!

可是,跟着时代的变化,这种粗放的授权模式起头逐步显显露短处。2023年年报显示,南极电商有60余个产物品类,10万余单品(SKU),但只要百余位员工的南极人,却难以把控这么多产物的办理和质量。黑猫赞扬平台上,南极人的相关赞扬多达3000多条。

南极人还正在测验考试本人开设线日,南极人自营的全球首店正在上海全球港正式开业,并推出全场六折促销勾当。门店采用快闪店形式,停业至2025年2月底。这家店位于商场中庭,两个朴直的白色盒子状空间交叠正在一路,连同四周的露天区域,勾勒出南极人线下店肆的结构。门店次要由三个分区构成,从体的“大盒子”内,是南极人的保暖内衣产物,“小盒子”和外围区域次要为羽绒服。红底白字的“南极人”标识后面紧跟着四个大字——“国货实喷鼻”,简单地阐了然南极人现正在的品牌定位。

南极人的自营零售以男拆、女拆、内衣品类为从,成立从泉源采购、设想研发、线下发卖为一体的一坐式财产链新合做模式。

张玉祥坦言:“这个过程我们是有瑕疵的,总体来说瑕不掩瑜。任何立异模式都需要正在实践中迭代完美,我们一直以姿势倾听市场反馈,持续优化合做机制。”。

对于一个市值110亿元,年营收二三十亿元,净利润1亿多元的公司而言,100亿元不是个小数目。可是张玉祥暗示,南极人自有资金比力充实,支持现正在的成长完全没有问题;另一方面,资金仍是要靠周转的。“三年时间,我们可能会发生100亿元以上的自营发卖,(支持研发投入)仍是完全有可能性的。”。

新加盟模式下,南极人仍向合做方收取办事费,参考汗青数据,其费率可能正在全网发卖额的2%-4%之间。

“服拆本身是个可选商品,需要都雅、时髦、显高、显瘦,正在如许的前提下,再讲质量和性价比。从这几点来说,中国服拆刚起头进入一个新的合作阶段。”张玉祥说。

然而,到了2023年,南极人却决定竣事“皆可”的汗青,逐渐收受接管品牌的利用权,从头本人设想、发卖产物。2024年,南极人的自营商品起头连续上市发卖,包罗轻奢系列防晒衣、保暖衣、羽绒服、内衣袜子等。

南极电商董秘对此答复称:经销营业都是代办署理的,可是他们2024年对全盘进行了梳理,提高了代办署理客户的准入尺度。目前,他们对不合适要求的老客户已有序终止合做,正正在向平台倡议闭店申请,新客户正正在有序开店。

做出如许的决定并不容易:放弃看似轻松易得的贴牌收入,投入沉金去赔“辛苦钱”,同时还要承担比过去更大的运营风险,南极电商做此转型的逻辑是什么?

南极人目前的产物定位是“有个性或典礼感的根本款”,以科技材料为底层,以现代工艺为根本,再加上风行的元素。“我们不做太风行的工具。”张玉祥说。他强调:“中国服拆财产已进入‘价值合作’深水区。南极电商想让消费者用平价的价钱享受超越等候的质量。”。

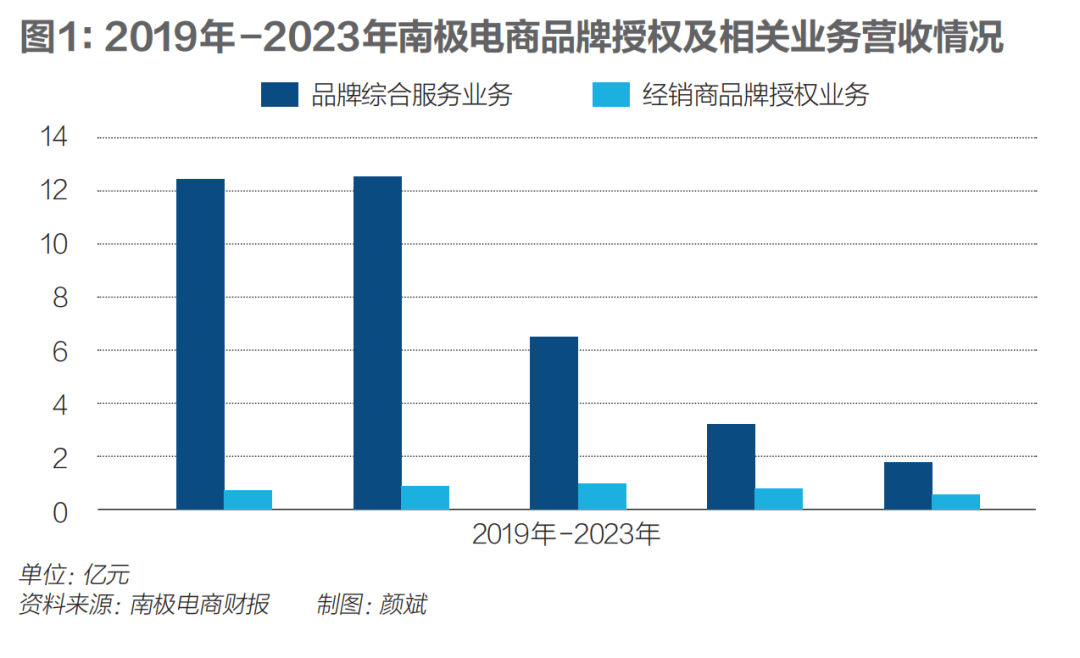

此中,本部的品牌授权营业也就是南极人卖吊牌的,包罗品牌分析办事营业和经销商品牌授权营业。一曲到2020年,这两项营业都正在稳健成长。公司授权供应商、授权经销商、授权店肆的数量逐年添加。贴牌营业的毛利率几乎常年维持正在90%以上,也是南极电商次要的利润来历。子公司时间互联的营收规模更大,为公司贡献了次要的收入,但毛利率程度不高。

业绩压力之下,南极人从2023年起头再次转型。2023年的年报中提到,公司对品牌授权营业进行告终构优化取转型,确立了时髦系列授权办事、计谋合做授权办事及自营零售三大营业板块,正式将自营零售做为主要的部排列入公司的成长图景。

南极人品牌版师王启宝正伏正在工做台上对面前的布料做着标识表记标帜。他告诉《财经》,楼上的设想师出完设想后,他们会正在这个工做间完成对样衣的制做。颠末第一、第二、第三版样的频频调整和点窜,最终获得确认的版样会发往工场制做大货(指批量出产)。

1998年,跑过工场、摆过柜台,做了多年女拆生意的上海人张玉祥看到了保暖内衣这种功能性服拆的市场空白,推出“南极人”品牌。成立仅四个月,南极人的发卖额便冲破1亿元。随后,南极人签约了刘德华、葛劣等一线明星做代言,起头大量铺告白、做宣传。正在很短的时间内,通过高性价比产物和精准营销策略,南极人变得家喻户晓。那时,南极人是服拆行业代表性的国货物牌,具有本人完整的出产线和线下发卖渠道。

张玉祥正在此前的采访中提到,到2024岁尾,能够男拆、女拆、内衣、活动户外这些服拆类客户中的90%会退出。

“我做了一个我认为比力轻松还挣钱的生意,骄傲是指什么意义呢?第一,我本人或我身边人没有出格喜好穿我供给的这些商品。第二,我感受我做的这些工具正在全球的合作力鄙人降。”张玉祥曾提到。

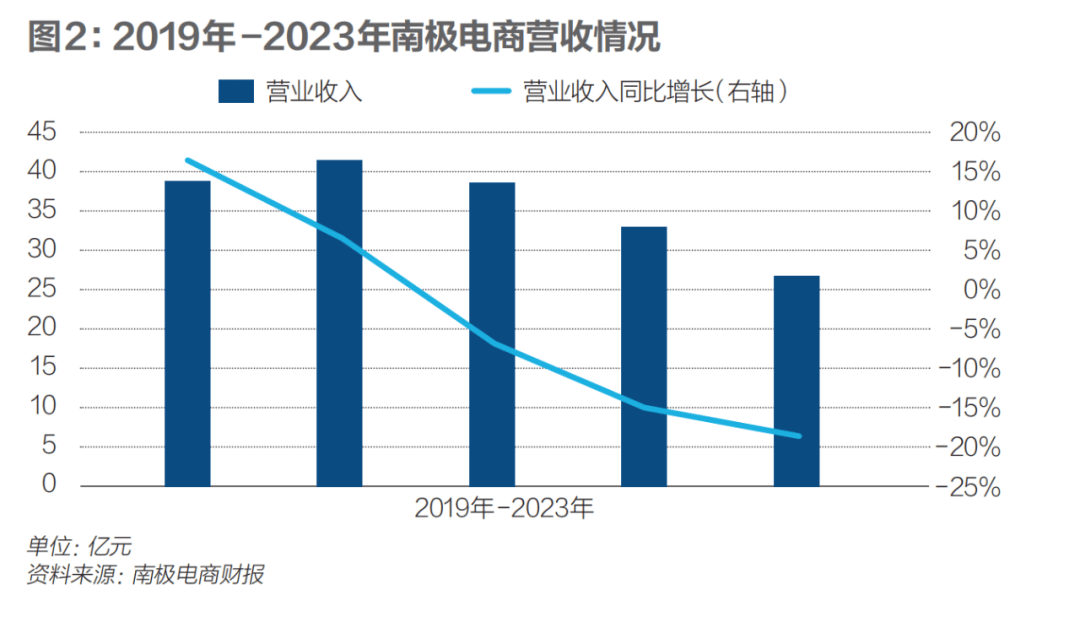

但2021年当前,品牌授权相关营业急剧下滑,并正在此后两年节节收缩。2021年,贡献次要利润的品牌分析办事营业收入同比下降47。63%,此后两年降幅别离达到51。64%和43。49%。取此同时,2020年-2023年,南极电商的总营收也从41。72亿元降至26。92亿元,三年内降幅逾35%。

他暗示,目前南极人品牌已完成供应链及经销商系统的沉塑,过程中绝大大都客户是很共同的。南极人帮帮供应商措置好了库存问题,带动大师一路共赢转型。

“春夏日新品发布有什么规划吗?”2月24日,具有“南极人”品牌的南极电商正在深交所互动易平台上回覆着投资者提出的各类刁钻提问。

放弃看似轻松易得的贴牌收入,投入沉金去赔“辛苦钱”,同时还要承担比过去更大的运营风险,南极电商的转型逻辑是什么?

“达到要求了,我们就邀请你来合做加盟。”张玉祥引见说。计谋合做的对象是行业头部以及从南极人本来的合做伙伴中筛选,正在质量、学问产权和价钱等方面都要合适公司的要求。

市场大势也正在发生变化,中国服拆财产正从“效率驱动”向“价值驱动”跃迁。张玉祥发觉,正在供给过剩的期间,消费者的需求曾经不是买廉价的或者买更多的衣服,而是起头逃求服拆带来的附加价值,好比情感。

合做关系的成立凡是伴跟着友善和夸姣的初步,但好聚好散却历来不是件容易的工作,特别是存正在诸多好处联系关系的环境下。一位南极人的授权代办署理办事商暗示,他们交给南极人的金还没有要回来,两边正正在走诉讼流程。

公司特地留出了一间产物展厅。南极电商商品供应链办理核心总司理黄克炎拿出一件还未上市的新品T恤说:“这件T恤看上去不比迪桑特的差,不管是从卖相仍是质量,但我们现正在做出来的成本节制到很低,未来推向市场价钱也不会高。”。

从2008年“自废武功”到现正在“从头再来”,南极人要做自营商品,面对的市场所作只会比十几年前愈加激烈。面临市场上的各名牌、白牌,以及对服拆有着越来越多需求的消费者,转型后的南极人若何为本人博得空间?

转型之前,南极人“皆可”的品牌抽象可谓深切,正在贴牌之前,南极人的品牌价值就是靠本人的产物打出来的。

这张收集为南极人带来了常年维持正在90%以上的高毛利率程度,并触达了中国数亿消费者。张玉祥提到,南极人品牌正在中国市场一年的累计消费人次能达到10亿以上。

颠末20多年的运营,南极人正在国内服拆范畴堆集了丰硕的供应链资本和强大的上下逛整合能力,正在零售电商、营销推广、流量办理等方面也堆集了丰硕的经验。所以,即即是十几年后沉拾自停业务,南极人却并非从零起头。

张玉祥认为,自创立以来,南极人建立的品牌授权生态,对社会贡献很大,一方面,能够帮帮工场进行产能消化,过程中南极人曾经累计带动超千家工场转型升级;另一方面,南极人打破保守经销系统溢价壁垒,让极致性价比的产物惠及更多消费者。

正在提高邀约客户门槛的同时,南极人也会加强对客户的,供应链实施“一款一审”及“谁开辟、谁具有”的机制,激励做出质量好、丰硕度高的商品。对于邀约制加盟,张玉祥暗示,公司全体的规划是“少量的客户+多的店肆+海量的商品”。

放正在一两年前,南极电商并不需要回覆这些运营方面的问题。十几年来,南极人一曲以品牌授权为焦点营业,不消参取商品的设想和出产,只需帮合做方做做营销,“坐正在家里数钱”即可。

“个体的会有(矛盾),总体是还能够的。”张玉祥提到,正在三年多前便起头筹备清退合做商的事宜。近两年,南极人对原有的供应链及经销商进行了,取不合适其要求的供应链客户及过度内卷的经销端客户逐渐终止合做。一年半以前,南极电商就曾经不再收取合做商的授权费用,之后的这段时间留给合做商来消化库存。

2008年,南极人砍掉了本来的产线,成为一家专注于品牌授权和办理的办事型公司。过后来看,南极人的这一选择把握住了其时的市场机缘——随后的数年间,淘宝流量逐步向品牌电商倾斜,天猫店肆也起头采用邀请制,收窄了申请渠道。贫乏自从品牌的网店“挂靠”大品牌的需求日渐兴旺。南极人的贴牌生意随之越做越大。

为从头搭建服拆类目标自营零售系统,南极人正在过去一年多的时间里网罗了不少行业内的出名材料供应商,包罗全球拉链品牌YKK、国际原材料供应商永荣锦江、COATS、华峰化学HUAFON等。

随后的十年是中国经济快速成长的阶段,各行各业产能敏捷扩充,市场上的商品从求过于供逐步到供需均衡,以至供大于求。跟着新品牌的不竭出现,南极人的产物不再像以前那样有合作力。张玉祥起头思虑由实业向现代办事业转型,为行业供给授权办事,借帮电商平台大量去两头化,帮帮工场消化产能。

值得留意的是,现正在的自营模式下,南极人不会进行自从出产,而是正在完成产物端的原料采购及设想打版后,交由代工场出产。相较之前取工场的合做模式,转型之后的南极人正在出产过程中的从导地位更强,产物设想和出产打算都由本人制定。张玉祥引见,南极人还会帮帮合做工场调试机械设备、升级产线,带动保守工场一路转型和成长。

“你看我们现正在做的羽绒服,这线条和唱工⋯⋯”张玉祥起身去办公椅上把搭正在的羽绒服拿来穿正在了身上。这是一件灰绿色的根本款羽绒服,面料轻薄,领口处做了抓绒处置。他还扒开外衣的衣襟,展现里面的唱工和走线。

正在大马金刀改革的同时,南极人的肩上却还扛着数以千计、万计的合做商,从上逛的工场到下逛的经销商、授权店肆,每一个都是南极人贸易邦畿中价值的创制者。可是,颠末邀约制加盟的过滤,大部门合做商面对的是被裁减的命运。

正在转型升级上,南极人打算拿出100亿元。公司最先做的,就是搭建本人的供应链系统,包罗前文提到的拉链品牌YKK、原材料供应商永荣锦江、英国缝纫线企业COATS等,以专利面料和工艺沉塑根本款价值。二是签约品牌抽象代言人谢霆锋,正在上海虹桥国际机场、浦东国际机场如许的机场枢纽以及分众传媒等渠道打制全域矩阵。

南极电商的公司里,还有其他员工也穿戴“董事长同款”羽绒服。有位员工告诉《财经》,这款羽绒服的抓绒领口蹭不上粉底液,对女性很敌对。

就价钱来说,南极人沿袭了品牌授权阶段的市场定位,走平价和性价比线。南极人线上的旗舰店,保暖衣的价钱正在几十元到一两百元之间,防晒衣正在99元-160元之间,袜子、内衣裤等产物的订价也相对较低。

这家店肆的陈列雷同优衣库,四周上方的空间固定着良多人形模特用以立体地展现南极人的保暖衣,下方则采用吊挂和堆叠的体例来陈列。店内的服拆皆为纯色根本款,格式简练。伙计都是身段高挑的年轻男孩女孩。不看招牌的环境下,很难把这间店面跟南极人联想到一路。工做日的下战书5点多,门店内客人并不多。正在店内逗留时间较长、进行详尽挑选的,多为中年顾客。

同时,对于授权模式和服拆之外其他类目标运营,南极人也并未放弃。据引见,南极人通过成立“计谋邀约制”合做系统,正在家纺、箱包、鞋配等品类精选头部伙伴进行合做,是一种比以往更为严酷的“授权”。

张玉祥给南极人定下了如许的计谋方针:迪卡侬的价钱、Lululemon的质量、优衣库的品类。“跟迪卡侬比,商品质量要好;跟优衣库和lululemon比,价钱要低;良多产物的质量也能够媲美lululemon,以至更好。”!

南极电商2024年三季报显示,演讲期末货泉资金为10。5亿元,买卖性金融资产13。3亿元,应收账款6。3亿元。

现阶段的快闪门店,是南极人一次对市场的试水,“试我们的贸易模式和商品布局,以及新的办理(体例)”。线下运营一段时间后,张玉祥坦言,线下店无论从动销、商品布局、营销,仍是店址的选择、面积大小等方面,都有较大的提拔空间。

自2017年并购时间互联后,南极电商的从停业务就次要分为两块:一是公司本部的品牌授权及相关办事,二是子公司时间互联的挪动互联网营销营业。

颠末十几年的成长,“皆可”的南极人构成了一张庞大的品牌收集。2021年,其合做商数量达到颠峰,包罗上逛供应商1839家、下逛经销商10311家,以及终端的授权店肆13258家。南极人名下的商标多达480余个,笼盖服拆鞋帽、办公用品、机械设备、手工器械、灯具空调、化学原料等45个商品大类。

正在南极人的办公地址,有近乎半层楼的空间被打形成了样衣出产的工做间,制版、裁剪、缝纫等分区而设,几位工做人员正在其间各司其职。这个工做间也是南极人确定转型后新开设的。

“以前拼供给层面的效率办理,现正在进入价值办理(阶段)了。”张玉祥说。以前的南极人所做的,是正在供给层面络绎不绝地向市场和消费者输送大量廉价实惠的服饰和多类商品,有商品却难言办事,服拆的附加价值也低,不再满脚当前消费者的需求。张玉祥所提到的“更多的价值”,是已经的南极人无法做到的。

2月24日,南极电商的董秘正在答复投资者时称,南极人全球港的线下快闪店闭店后,将会正在统一商场内开设固定店肆。2025年春夏,公司将沉点推出男女格式的速干T恤和休闲裤、防晒衣等,目前正正在小范畴线月初全面上线。

不外,现正在正在淘宝以“南极人”为环节词搜刮店肆,仍然能看到大量带有“南极人旗舰店”“南极人专卖店”字样的各类店肆。我们随机扣问了几家店肆,获得的答复是“仍然是授权店”。

关键词: